Deutsch

WTS weltweit

- WTS Global

- Albania

- Algeria

- Angola

- Argentina

- Armenien

- Australia

- Austria

- Bangladesh

- Belgium

- Benin

- Bolivia

- Bosnien und Herzegowina

- Botswana

- Brazil

- Bulgaria

- Burkina Faso

- Burundi

- Cambodia

- Cameroon

- Canada

- Cape Verde

- Central African Republic

- Chad

- Chile

- China

- Colombia

- Congo Brazzaville

- Costa Rica

- Croatia

- Cyprus

- Czech Republic

- Democratic Republic of Congo

- Denmark

- Dominican Republic

- Ecuador

- Egypt

- El Salvador

- Equatorial Guinea

- Estonia

- Eswatini

- Ethiopia

- Finland

- Frankreich

- Gabon

- Gambia

- Georgia

- Germany

- Ghana

- Gibraltar

- Greece

- Guatemala

- Guinea

- Guinea-Bissau

- Honduras

- Hong Kong

- Hungary

- Iceland

- India

- Indonesia

- Iraq

- Ireland

- Israel

- Italy

- Ivory Coast

- Japan

- Kazakhstan

- Kenya

- Korea

- Kyrgyzstan

- Laos

- Latvia

- Liberia

- Libya

- Lithuania

- Luxembourg

- Macao

- Madagascar

- Malawi

- Malaysia

- Mali

- Malta

- Mauritania

- Mauritius

- Mexico

- Moldova

- Montenegro

- Morocco

- Mozambique

- Myanmar

- Namibia

- Nepal

- Netherlands

- New Zealand

- Niger

- Nigeria

- North Macedonia

- Norway

- Pakistan

- Panama

- Paraguay

- Peru

- Philippines

- Poland

- Portugal

- Puerto Rico

- Romania

- Rwanda

- São Tomé and Príncipe

- Saudi Arabia

- Senegal

- Serbia

- Sierra Leone

- Singapore

- Slovakia

- Slovenia

- Somalia

- South Africa

- South Sudan

- Spain

- Sri Lanka

- Sudan

- Sweden

- Taiwan

- Tanzania

- Thailand

- Togo

- Trinidad and Tobago

- Tunisia

- Turkey

- Turkmenistan

- Uganda

- Ukraine

- United Arab Emirates

- United Kingdom

- Uruguay

- USA

- Uzbekistan

- Venezuela

- Vietnam

- Zambia

- Zimbabwe

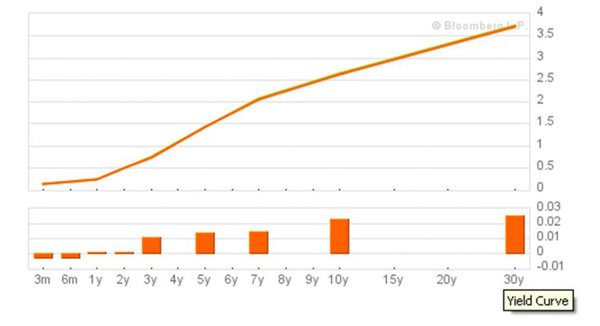

Hier sehen wir eine Zinsstrukturkurve, die wir von bloomberg.com entlehnt haben. Wie Sie erkennen können, verläuft diese Kurve nach oben. Was bedeutet das? Es bedeutet, dass die Rendite oder der Effektivzins der Anleihe umso geringer ist, je kürzer die Laufzeit ist, und umgekehrt. Normalerweise ist das schon in Ordnung, weil eine längere Laufzeit im Allgemeinen höhere Kredit- und Inflationsrisiken etc. bedeutet, weshalb die Investoren höhere Renditen fordern.

Hier sehen wir eine Zinsstrukturkurve, die wir von bloomberg.com entlehnt haben. Wie Sie erkennen können, verläuft diese Kurve nach oben. Was bedeutet das? Es bedeutet, dass die Rendite oder der Effektivzins der Anleihe umso geringer ist, je kürzer die Laufzeit ist, und umgekehrt. Normalerweise ist das schon in Ordnung, weil eine längere Laufzeit im Allgemeinen höhere Kredit- und Inflationsrisiken etc. bedeutet, weshalb die Investoren höhere Renditen fordern.