Steuerabteilungen großer Unternehmen sind heute mit zahlreichen Herausforderungen konfrontiert, die weitreichende Auswirkungen auf deren Arbeitsweise haben. Beispiel hierfür sind steigende Compliance-Anforderungen mit dem Ziel der Null-Fehler-Toleranz bei der Bearbeitung und Dokumentation steuerrelevanter Prozesse. Aber auch die rechtliche Notwendigkeit der Implementierung interner Kontrollsysteme im Steuerbereich einschließlich eines umfassenden Datenzugriffs für die lokalen Steuerbehörden sind in diesem Rahmen zu nennen. So steigen in vielen Ländern zum Beispiel Australien und Brasilien die gesetzlichen Anforderungen und Unternehmen sind offiziell verpflichtet, entsprechende Datenschnittstellen zu implementieren.

Gleichzeitig bieten die Digitalisierung und IT-gestützte Steuerprozesse großes Potential zur Bewältigung organisatorischer Anforderungen, z. B. im Hinblick auf den wachsenden Kostendruck oder Budgetkürzungen, sowie zur Erschließung neuer Anwendungsfelder. Diese Entwicklungen werden Steuerfunktionen grundlegend verändern und zu einer zunehmenden Verzahnung entlang der gesamten Wertschöpfungskette führen. Die Digitalisierung innerhalb der Steuerabteilungen wird daher dank einer einheitlichen Datenbank mit Steuerdaten (Tax Data Lake) und entsprechender Analysemethoden eine noch stärkere Automatisierung von Routinetätigkeiten sowie Echtzeitanalysen ermöglichen.

Digitalisierung im Sinne einer digitalen Revolution beschreibt die kontinuierliche, transformative Veränderung und Verknüpfung von unternehmerischen und sozialen Prozessen.

Digitalisierung im Sinne einer digitalen Revolution beschreibt die kontinuierliche, transformative Veränderung und Verknüpfung von unternehmerischen und sozialen Prozessen. Digitale Technologien sind die technische Grundlage der Digitalisierung, die auf die allgegenwärtige Computernutzung und die Schaffung von Verbindungen zwischen IT-Systemen durch Informationstechnologie abzielt.

Aus Unternehmenssicht besteht das Ziel der Digitalisierung darin, Informationssysteme in Arbeitsprozesse zu integrieren und Routinearbeiten zu automatisieren. Die Nutzung digitaler Prozessmanagementtechnologien, z. B. Process Mining und Robotic Process Automation sowie die Nutzung von Methoden der Künstlichen Intelligenz (KI) können dazu beitragen, detailliertere Erkenntnisse über Steuerdaten zu gewinnen und daraus handlungsrelevante Informationen abzuleiten. Der Begriff „Künstliche Intelligenz“ beschreibt den Versuch, die menschliche Intelligenz zu modellieren, das heißt zum Beispiel einen Computer so zu bauen oder so zu programmieren, dass er Probleme autonom lösen kann. Im Gegensatz zu frühen KI-Projekten, die sich auf die Replikation der kognitiven Fähigkeiten eines Menschen in ihrer Gesamtheit konzentriert haben , ist die heutige Forschung im Wesentlichen daran interessiert, Lösungen für spezifische Probleme in klar definierten Szenarien oder Steuerbereichen zu finden.

Die Durchführung von Digitalisierungsprojekten und die Anwendung von KI-Methoden auf steuerliche Problemstellungen wird derzeit meist im Kontext spezifischer Anwendungsfälle durchgeführt.

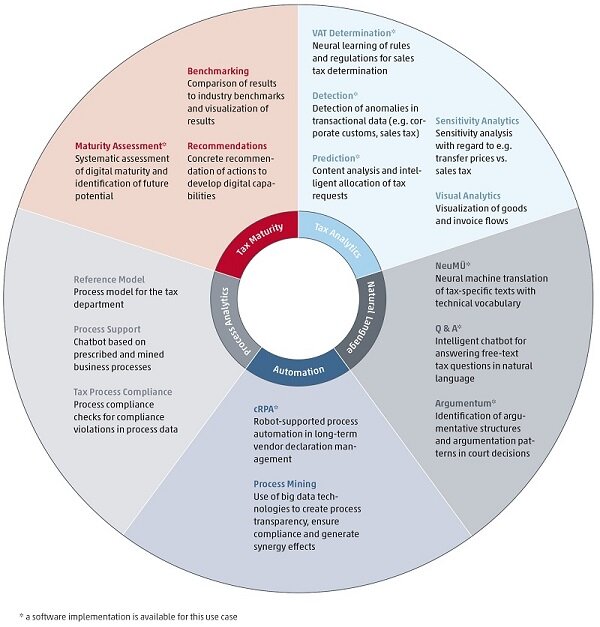

Die folgende Abbildung bietet einen Überblick über steuerlich relevante Anwendungsbereiche der KI sowie über konkrete Anwendungsfälle, die bereits im Rahmen gemeinsamer Forschungsaktivitäten von WTS und dem Deutschen Forschungszentrum für Künstliche Intelligenz (DFKI) untersucht wurden. Für eine große Anzahl der aufgeführten Anwendungsmöglichkeiten gibt es bereits Softwareimplementierungen. Ein Beispiel, das erfolgreich implementiert wurde, ist die Anomalieerkennung in der Import-/Exportabwicklung als Teilprozess des Zollverfahrens von Unternehmen. Um diese Tools zu implementieren, müssen sehr individuelle Bedingungen, Datenkonstellationen, Systemumgebungen usw. berücksichtigt werden, da ein allgemeines Modell für die systematische Erfassung von Anforderungen und Leitlinien für die Entwicklung fehlt.

Da sich die Implementierung von KI-Techniken derzeit auf spezifische Anwendungsfälle und die dort vorherrschenden besonderen Bedingungen (z. B. individuelle Datenformate und -strukturen) konzentriert, hat dies im Allgemeinen folgende Auswirkungen auf die Realisierung solcher Projekte:

- Notwendigkeit einer umfassenden Beratung: Es existieren keine systematischen Ansätze zur Identifikation und Bewertung von Digitalisierungs- und KI-Potentialen innerhalb von Steuerprozessen. Dementsprechend müssen diese individuell untersucht werden, was mit einem hohen Beratungsaufwand einhergeht und keinem standardisierten Vorgehen folgt.

- Mangel an Vergleichbarkeit: Allgemeine Modelle zum Vergleich des Entwicklungsstandes verschiedener steuerlicher Prozesse innerhalb eines Unternehmens oder zwischen verschiedenen Unternehmen sind nicht verfügbar.

- Kein Überblick über Schnittstellen: Abhängigkeiten zwischen fachspezifischen technischen Fragen und deren Einfluss auf spezifische steuerliche Prozesse sowie auf die Potentiale bestimmter Technologien, die Unterstützung bieten können, fehlen derzeit.

Daher können Fragen und Maßnahmen zur Umsetzung von Digitalisierungsprojekten nicht strukturiert bearbeitet werden („Wo fängt man an?“, „Wo liegen die Potentiale?“, „Wie entwickle ich mich weiter?“, „Wie ist das Vorgehen?“).

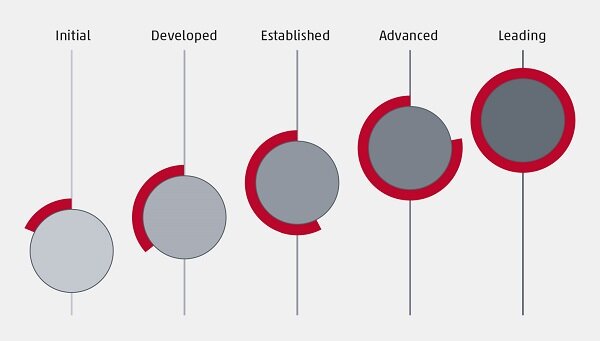

Um dieses Problem anzugehen, sind systematische Maßnahmen und ein Konzept erforderlich, die diese Entwicklung steuern. Der Begriff der Reife kann in diesem Zusammenhang wertvolle Orientierung und Struktur bieten: Im Allgemeinen ist Reife definiert als ein Maß für die Fähigkeit eines Unternehmens, sich in einem bestimmten Bereich kontinuierlich zu verbessern. Reifegradmodelle sind Instrumente zur systematischen Bewertung und Darstellung von Ist-Situationen zur Steuerung von Verbesserungsmaßnahmen durch Bereitstellung einer Roadmap und zur Messung der erzielten Fortschritte. Sie beinhalten typischerweise eine Abfolge von Reifegraden (auch Stufen genannt), die einen evolutionären Pfad bilden, der verschiedene Stadien vom Anfangsstadium bis zur Reife umfasst. Eine fünfstufige Klassifizierung von Reifegraden ist folgend dargestellt.

Spezifische Modelle zur Messung und Beschreibung des digitalen Reifegrads als Grundlage für eine präzise Analyse der Potentiale für die Nutzung der Künstlichen Intelligenz innerhalb der Steuerabteilung sind jedoch noch nicht ausgearbeitet.

Die vorliegende Studie schafft die Grundlage für eine systematische Bewertung des aktuellen Standes der Digitalisierung – der „digitalen Reife“ – von Unternehmen im Hinblick auf ihre Steuerfunktion. Zu diesem Zweck werden die Ergebnisse und Kernaussagen der empirischen Studie zur digitalen Reife von Steuerabteilungen, die mit Experten der WTS Global durchgeführt wurde, vorgestellt.

Das Ergebnis ist ein umfassender Überblick über den Stand der Digitalisierung unter Berücksichtigung verschiedener länderspezifischer Besonderheiten sowie der Chancen und Herausforderungen der Digitalisierung aus Sicht der Experten.

Auf Basis dieser Ergebnisse wird anschließend ein steuerspezifisches Reifegradmodell vorgestellt, anhand dessen die Digitalisierungsreife von Steuerabteilungen bewertet werden kann. Das Modell stellt einen Ansatz zur systematischen Bewertung der Ist-Situation eines Unternehmens dar und ermöglicht die konsistente Analyse von KI-Potentialen und bietet damit eine Orientierung für zukünftige Entwicklungen.