Pillar Two als Digitalisierungstreiber

Die bevorstehende Einführung von Pillar Two, als multilateraler Verständigungsrahmen für die Einführung einer globalen Mindeststeuer auf Länderebene, wird für die hiervon betroffenen Konzerne neue Compliance und Reporting-Anforderungen mit sich bringen. Nicht nur die steuerrechtliche Auseinandersetzung mit den diversen Pillar Two Themen und ihre hohe Komplexität stellen die konzerneigenen Steuerabteilungen und ihre externen Beratungshäuser vor große Herausforderungen. Auch die Erarbeitung eines einheitlichen Prozesses sowie dessen technische Umsetzung, der eben jene Komplexitäten entsprechend abbildet, bindet derweil beachtliche personelle Ressourcen. Durch die erstmalige einheitliche Regelung einer ertragsteuerlichen Thematik auf globaler Ebene bietet sich hier unter Berücksichtigung der hohen Komplexität und des nicht zu unterschätzenden Arbeitsaufwands ein signifikantes Potential sowie die Notwendigkeit zur Digitalisierung im Bereich Accounting und (Tax) Reporting. Insbesondere im Hinblick auf das enge Zeitfenster im Rahmen der Jahresabschlusserstellung für die auszuführende Steuerberechnung und der zukünftigen Erfordernis der zusätzlichen Ermittlung einer potentiellen Mindeststeuerrückstellung verdeutlichen die Erforderlichkeit, den Tax Reporting Prozess weitestgehend zu digitalisieren. Es bietet sich hier auch eine Chance, da die zu verarbeitenden Daten sowohl fürs Accounting als auch fürs Reporting benötigt werden und digital vorliegen (müssen), um entsprechend weiterverarbeitet werden zu können. Vor diesem Hintergrund gewinnt die Idee der Tax Data Hubs an Bedeutung. Auf diesem Wege können durch interdisziplinäre Zusammenarbeit auf lokaler und internationaler Ebene Synergien gehoben werden, um die Datenverfügbarkeit für die nächsten Bearbeitungsschritte sicherzustellen. Andernfalls erscheint eine Umsetzung der ambitionierten Anforderungen der OECD und der G20 an „multinational enterprises“ schwer vorstellbar. Denn die Beratungstätigkeit endet in der Regel nicht mit der fachlichen Fit-Gap-Analyse im jeweiligen Konzern und einer entsprechenden Sensibilisierung der betroffenen Personengruppen für die diffizilen Pillar Two Themen, sondern erfordert insbesondere die Ausarbeitung eines technischen Prozesses, der in der Lage ist, die individuellen Thematiken auf Einzelgesellschafts- und Konzernebene zu erfassen und diese im erforderlichen Maße abzubilden und fachlich würdigen zu können.

Allgemeine Anforderungen an einen automatisierten Pillar Two Prozess

Die Abbildung der technischen Anforderungen an einen Pillar Two Prozess beginnt mit der Definition der für die Berechnungen erforderlichen Datensätze. Hierbei ist zu beachten, dass eine einheitliche Definition, die für alle betroffenen Multinationals geeignet ist, schwer umsetzbar ist, da die unterschiedlichen ERP-Systeme und sonstigen Datenquellen der Unternehmensgruppen die technische Abbildung stark verkomplizieren. Hinzu kommt, dass nicht nur die einzelnen Konzerne unterschiedliche Systeme für ihre Buchhaltung und ihr Reporting nutzen, sondern sich in der Praxis gezeigt hat, dass es auch konzernintern auf Ebene der Einzelgesellschaften in den seltensten Fällen zur Nutzung derselben ERP-Systeme kommt, geschweige denn identische Kontenrahmen verwendet werden.

In vielen Fällen wird dadurch wohl eine technologisch valide Aufbereitung respektive Sammlung relevanter Daten vorgelagert zur eigentlichen Berechnung notwendig. Andernfalls verfehlt der Prozess den gesetzten universellen Anspruch, die Daten sämtlicher Konzerneinheiten der unterschiedlichen Jurisdiktionen aufzunehmen und für die weiteren Bearbeitungsschritte verwerten zu können. Ebenfalls ist zu beachten, dass die bloße Verfügbarkeit relevanter Daten alleine nicht ausreichend ist.

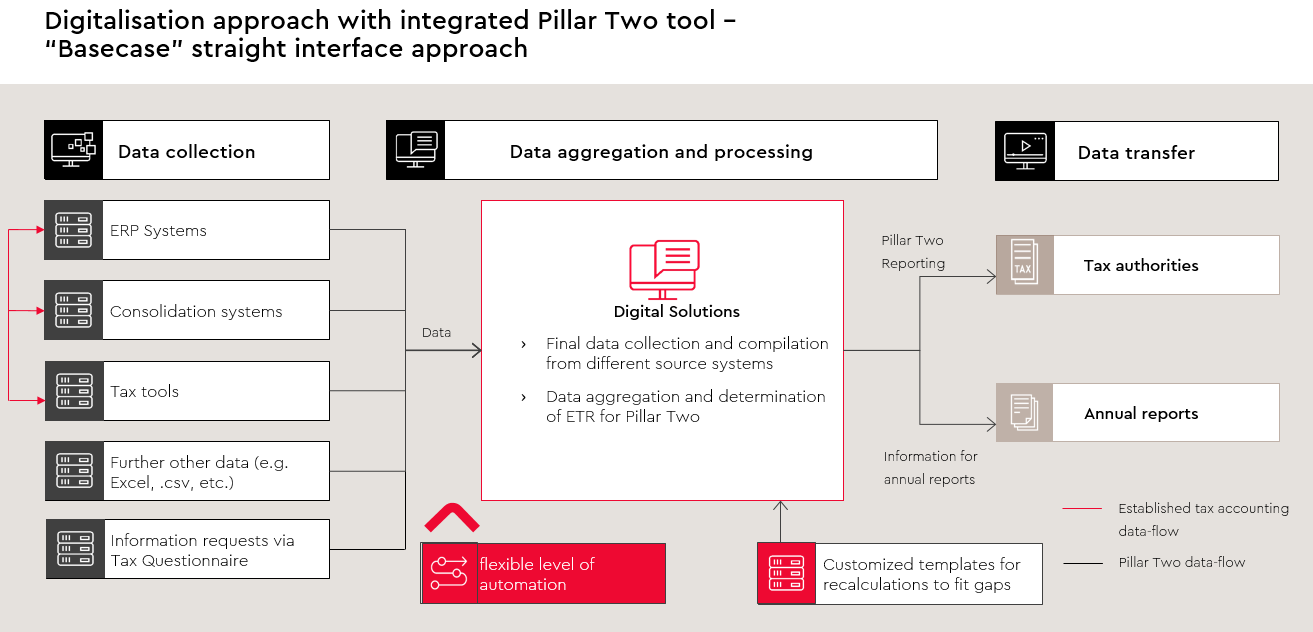

Vielmehr müssen notwendige Daten elektronisch in einem maschinenlesbaren Format vorgehalten und per (automatischer) Schnittstelle zwischen relevanten Systemen transferiert werden können. Siehe hierzu auch nachfolgende Illustration:

Das gesteckte Ziel eines möglichst hohen Automatisierungsgrades des gesamten Pillar Two Prozesses, samt Accounting, Berechnung und Reporting, muss weiterhin berücksichtigen, dass eine manuelle Bearbeitung und fachliche Würdigung der Daten sowie eine entsprechende Dokumentation zu jeder Zeit gewährleistet sein müssen. Um dies sicherzustellen, soll der Datensammlungsprozess und die technische Aufbereitung der Daten für den weiteren Transfer automatisiert werden, indem durch das Push-Prinzip die gesammelten Daten über die implementierten Schnittstellen von relevanten Vorsystemen, wie z.B. den ERP- oder Konsolidierungssystemen, exportiert und in dem benötigten Format in das zentrale Datensammlungssystem des Konzerns übertragen werden können. Ein Datensammler fungiert nicht nur als Brücke zwischen den unterschiedlichen Quellsystemen, sondern bereitet die Daten vor dem Import in das Zielsystem auf und stellt die gewünschte Datentransparenz sicher. Von dem Zielsystem kann der Transfer der Daten in das finale Pillar Two Berechnungs- und Reporting Tool per Pull-Prinzip erfolgen. Durch die vorherige Aufbereitung der Daten erfolgt bei dem Import ins Berechnungstool eine Verknüpfung mit den entsprechenden GloBE-Positionen, wodurch die Arbeitsintensität der Pillar Two Berechnung reduziert wird. In Abhängigkeit von dem gewünschten Automatisierungsgrad und im Sinne der geforderten Datentransparenz müssen notwendige manuelle Änderungen im Zielsystem vorgenommen und gesondert ausgewiesen werden können.

Fazit

Es zeigt sich, dass das Pillar Two Regelwerk eine Vertiefung der interdisziplinaren Kooperation zwischen International Tax und Digital erforderlich macht, um die erforderlichen Synergien für die Entwicklung eines systemgestützten, automatisierten Pillar Two Prozesses zu heben. Andernfalls erscheint die Ausarbeitung und technische Umsetzung eines solchen Zielprozesses, der die fachliche Komplexität der Regelungen als auch die individuellen, konzerninternen Anforderungen an die Datenintegration und Reportingverpflichtungen abbilden kann, kaum darstellbar.

WTS Digital unterstützt bei der Implementierung eines systemgestützten Pillar Two Prozesses, welcher bestmöglich in die bestehende Softwarelandschaft eingebettet werden kann. Wir freuen uns über Ihre Kontaktaufnahme, um etwaige Rückfragen beantworten, unseren Beratungsansatz im Detail erläutern und mit Ihnen einen maßgeschneiderten Ansatz für Ihr Unternehmen entwickeln zu können.

Autor: Lukas Ott, Manager, WTS Digital