Tax Data Analytics - Mehrwert durch Datenanalysen am Beispiel eines globalen Verrechnungspreisdokumentationsprojekts

Keyfacts

Durch die zielgerichtete Analyse steuerlicher Daten können Risiken und steuerliche Potentiale aufgedeckt werden

Datenpotential bleibt heute allerdings häufig noch ungenutzt, weil benötigte BI-Tools sich nicht im Einsatz befinden oder das Potential schlicht übersehen wird

Data & Analytics („D&A“) ist in aller Munde. Steuerverantwortliche träumen von einer automatisierten Auswertung steuerlicher Daten auf Knopfdruck, um Compliance-Anforderungen gerecht zu werden und Optimierungspotential zu heben. Schließlich bringt eine zielgerichtete Auswertung steuerlicher Daten wertvolle Einblicke, Risiken können aufgedeckt und proaktiv gesteuert werden. Häufig wird das Potential der steuerlichen Datenanalyse jedoch unterschätzt, da Auswertungsmöglichkeiten übersehen werden oder benötigte BI-Tools einfach noch nicht im Einsatz sind.

Wir zeigen anhand eines Beispiels wie Daten, die im Rahmen eines globalen Verrechnungspreis-Dokumentationsprojekts erhoben werden, nicht nur für ihren eigentlichen Zweck - der Erstellung der Local Files - genutzt werden können, sondern auch dazu, um mithilfe von D&A-Werkzeugen steuerliche Risiken und Potentiale aufzudecken.

Um den verrechnungspreisspezifischen Compliance-Anforderungen gerecht zu werden, müssen Gesellschaften Verrechnungspreisdokumentationen - sogenannte Local Files - erstellen. Transaktionsspezifische Daten wie Transaktionsvolumina pro Gesellschaft, Transaktionspartner, Transaktionsgruppe und ggf. transaktionsspezifische Margen im zu dokumentierenden Zeitraum bilden die Grundlage für die Erstellung dieser Local Files. Häufig werden diese Daten nicht weiter analysiert und somit nach Abschluss des Dokumentationsprojekts „in die Schublade“ gesteckt. Damit verschenken Steuerpflichtige viel Potential, das sich durch gezielte Datenanalysen ergeben würde.

Zur Datenanalyse bieten sich Low-Code Lösungen wie Alteryx an. Diese sind flexibel in der Anwendung, benutzerfreundlich und können auf Knopfdruck beliebig oft durchgeführt werden. Die Ergebnisse können dann über Visualisierungstools wie PowerBI oder Tableau - wie im Folgenden gezeigt wird - graphisch aufbereitet werden, um die wesentlichen Informationen und Erkenntnisse schnell für einen breiten Empfängerkreis greifbar zu machen.

Beispielhafte Analysen und deren Vorteile werden im Folgenden beschrieben.

1. Transparenz erhöhen

Eine wie hier dargestellte transparente Visualisierung der Transaktionsvolumina pro Transaktionsgruppe, der Transaktionsflüsse zwischen den Gruppengesellschaften und der Höhe der empfangenen bzw. gesendeten Volumina pro Gesellschaft unterstützt dabei, gezielte Schwerpunkte bei der Verrechnungspreisdokumentationserstellung zu setzen. Häufig werden hier bereits erste Inkonsistenzen sichtbar, z. B. falls es eine Transaktion zwischen Gesellschaften gibt, die es aufgrund des Geschäftszwecks oder des Funktionsprofils der Gesellschaften so nicht geben dürfte.

2. Mismatches erkennen

Werden Transaktionsdaten dezentral erhoben, können sich schnell Inkonsistenzen dadurch ergeben, dass Gesellschaft A eine Transaktion mit Gesellschaft B angibt, Gesellschaft B diese aber nicht („Total mismatch“) oder mit einem signifikant abweichenden Betrag („Partial mismatch“) angibt. Solche Inkonsistenzen können z. B. aufgrund zeitlicher Diskrepanzen bei den Buchungen oder durch Wechselkurseffekte entstehen, ergeben sich im größeren Ausmaß aber oftmals einfach aus einer falschen Zuordnung von Einzelbuchungen zu Transaktionsgruppen.

Die absolute Höhe der Mismatches und Anzahl der Transaktionen mit Mismatches geben Aufschluss über das Ausmaß der Inkonsistenzen und den Handlungsbedarf, bestehende Prozesse zu hinterfragen und ggf. zu optimieren. Die Aufschlüsselung der Mismatches in Transaktionsgruppen und nach berichtender bzw. empfangener Gesellschaft, wie im Dashboard aufgezeigt, ermöglicht es, das Problemfeld einzugrenzen und die größten Risikopositionen schnell zu erkennen. Mithilfe von Clusteranalysen können empfehlenswerte Fokussierungen für effiziente Lösungsansätze abgeleitet werden, z. B. indem man Gesellschaften herausfiltert, die hohe absolute Beträge bei einer gleichzeitig geringen Anzahl an Mismatches aufweisen.

In der Praxis sind solche Inkonsistenzen häufig von bedeutendem Ausmaß und machen einen deutlichen Anteil der dokumentierten Transaktionen aus. In Zeiten zunehmendem Austauschs zwischen den Steuerbehörden sind diese Inkonsistenzen als Risikopositionen zu betrachten, die im schlimmsten Fall einer Betriebsprüfung an der Einhaltung der Grundsätze ordnungsgemäßer Buchführung zweifeln lässt. Viele Unternehmen lassen sich leider von der vermeintlichen Komplexität solcher Analysen abschrecken und unterschätzen diese Risikoposition aufgrund fehlender Auswertungen.

3. Margen analysieren & Risiken bewerten

Häufig werden zur Darlegung der Fremdüblichkeit der Verrechnungspreise transaktionsgruppenspezifische Margen ermittelt, die mit durch Benchmarkstudien ermittelte Bandbreiten von Margen verglichen werden. Gesellschaften, denen in Transaktionen die Rolle des Entrepreneurs zukommt, benötigen für den Nachweis der Fremdüblichkeit dabei die Informationen über die Margen ihrer jeweiligen Transaktionspartner. Mithilfe dieser Informationen kann der Entrepreneur darlegen, dass das Routineunternehmen keinen unangemessen hohen Gewinn erwirtschaftet hat und sich der Entrepreneur fremdvergleichskonform verhalten hat.

Es handelt sich hier nicht nur (aber auch) um ein Thema der Datenverfügbarkeit. Falls die Routinegesellschaft im Vergleich zu den Benchmarkergebnissen „zu wenig“ oder „zu viel“ verdient hat, ist dies als ein Risiko im Inland bzw. im Ausland zu verstehen. Die jeweiligen Steuerbehörden könnten eine Einkommensanpassung mindestens bis zum äußeren Rand der Bandbreite der Benchmarkergebnisse mit entsprechenden steuerlichen Folgen fordern.

Über BI-Tools kann die Margenanalyse und Risikobewertung für eine beliebige Anzahl von Datenpunkten durchgeführt und, wie dargestellt, in einem Dashboard visualisiert werden. Der aggregierte Wert potentieller unilateraler Anpassungen gibt Aufschluss über die gesamte Risikoposition der Gruppe. Wenn die potentiellen Anpassungen mit dem jeweiligen Steuersatz des Landes multipliziert werden, gibt dies eine erste Risikoindikation für den Steuereffekt möglicher Anpassungen. Eine Aufschlüsselung der potentiellen Anpassungen nach Transaktionsgruppe und Gesellschaft hilft dabei, die wesentlichen Risikopositionen und den größten Handlungsbedarf zu identifizieren.

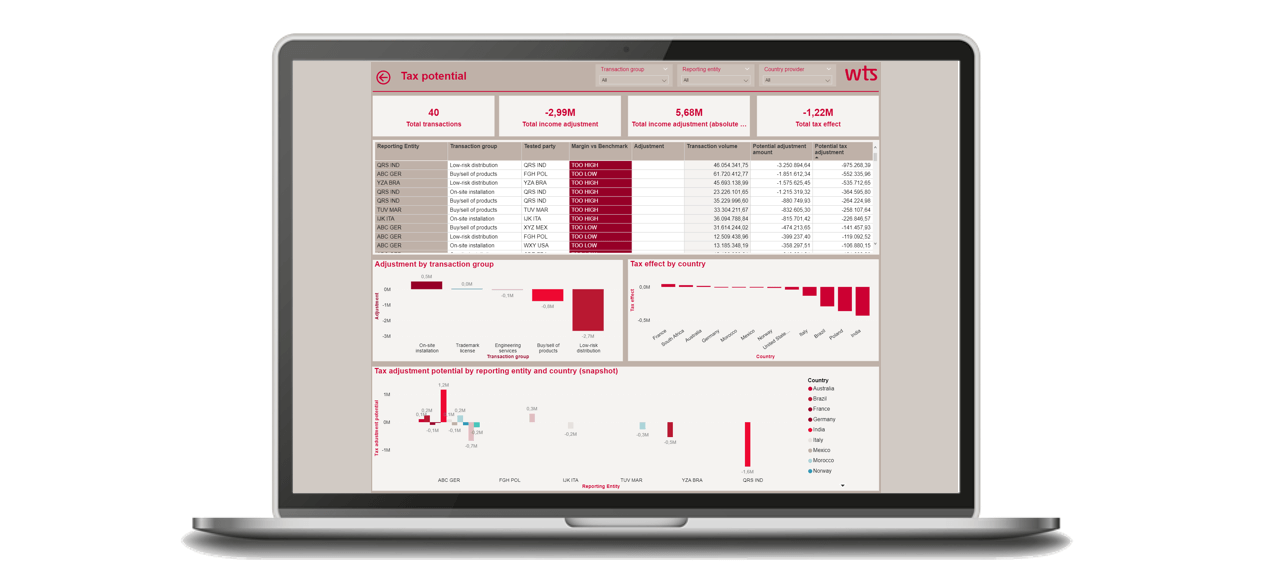

4. Steuerliche Potentiale aufdecken

Vorliegende Margeninformationen geben Aufschluss über mögliche Risiken, können aber ebenso anzeigen, ob durch ein proaktives operatives Verrechnungspreismanagement Steuerpotential genutzt werden kann. Dabei wird angenommen, dass mithilfe von Verrechnungspreisanpassungen eine Aussteuerung erfolgen kann, damit die Margen der Routinegesellschaften immer innerhalb der Bandbreite der Benchmarkergebnisse liegen und die Fremdüblichkeit gewährleistet wird. Für die Simulation des Steuerpotentials wird in einem variablen Modell nun von einer beidseitigen Einkommensanpassung auf Seiten des Entrepreneurs und der Routinegesellschaften ausgegangen und der jeweilige Steuereffekt simuliert.

Im vorliegenden Beispiel wird eine Anpassung auf den Median simuliert. In Summe kann die Gruppe ihre Steuerposition im Vergleich zur Ausgangssituation ohne proaktives Verrechnungspreismanagement verbessern und den Steuerbetrag bei gleichzeitiger Erhöhung der Compliance reduzieren. Das Dashboard zeigt die Anpassungen pro Transaktionsgruppe und berichtender Gesellschaft und den Steuereffekt pro berichtender Gesellschaft, aufgeschlüsselt nach den jeweiligen Ländern.

Fazit

Tax Data Analytics kann für Unternehmen einen großen Nutzen bringen, um die Compliance zu erhöhen und Steuerpotentiale aufzudecken. Bereits auf Basis von Daten, die für bestehende Compliance-Anforderungen sowieso schon verfügbar sein sollten, können gezielte Analysen die Transparenz erhöhen und umsetzbare Erkenntnisse zur Vermeidung bestehender Risiken und der Ausschöpfung von Potentialen liefern. Bleibt dieses Potential unentdeckt, verschenken Unternehmen damit teilweise bares Geld. Mit dem gezielten Einsatz von flexiblen Low-Code Lösungen kann die Steuerabteilung große Datenmengen auf Knopfdruck analysieren und in Dashboards zielgerichtet visualisieren, ohne auf die Zulieferung von Informationen durch andere Unternehmensbereiche wie Controlling oder IT angewiesen zu sein.

Wir helfen Ihnen gerne dabei. Sprechen Sie uns an!

Mit dem Newsletter #GoDigital bleiben Sie stets informiert zu digitalen Entwicklungen und Trends, sowie zum Thema Künstliche Intelligenz (KI) im Steuerbereich.