Zum Hintergrund:

Im Rahmen des BEPS-Projekts, dem Aktionspunkt 1 „Herausforderungen für die Besteuerung der digitalen Wirtschaft“, wurde im Mai 2019 ein „Programme of Work“ verabschiedet (und im Juni 2019 von den Finanzministern und Regierungschefs der G20 genehmigt), wonach die OECD ein zwei-Säulen-Modell entwickeln soll, das die BEPS-Aspekte digitaler Geschäftsmodelle lösen soll. Säule Eins (Pillar One) dieses Modells behandelt die Ausweitung und Neuverteilung von Besteuerungsrechten zwischen Ansässigkeits- und Marktstaaten, während Säule Zwei (Pillar Two) eine globale Mindestbesteuerung vorsieht.

Das OECD-Sekretariat hat am 09.10.2019 ein Konsultationsdokument veröffentlicht, das einen Vorschlag zur Besteuerung digitaler Geschäftsmodelle (Pillar One) enthält. Mit über 300 eingereichten Kommentierungen und durch die Öffentliche Anhörung in Paris am 21./22.11.2019 gewinnt das Thema zusehends an Brisanz.

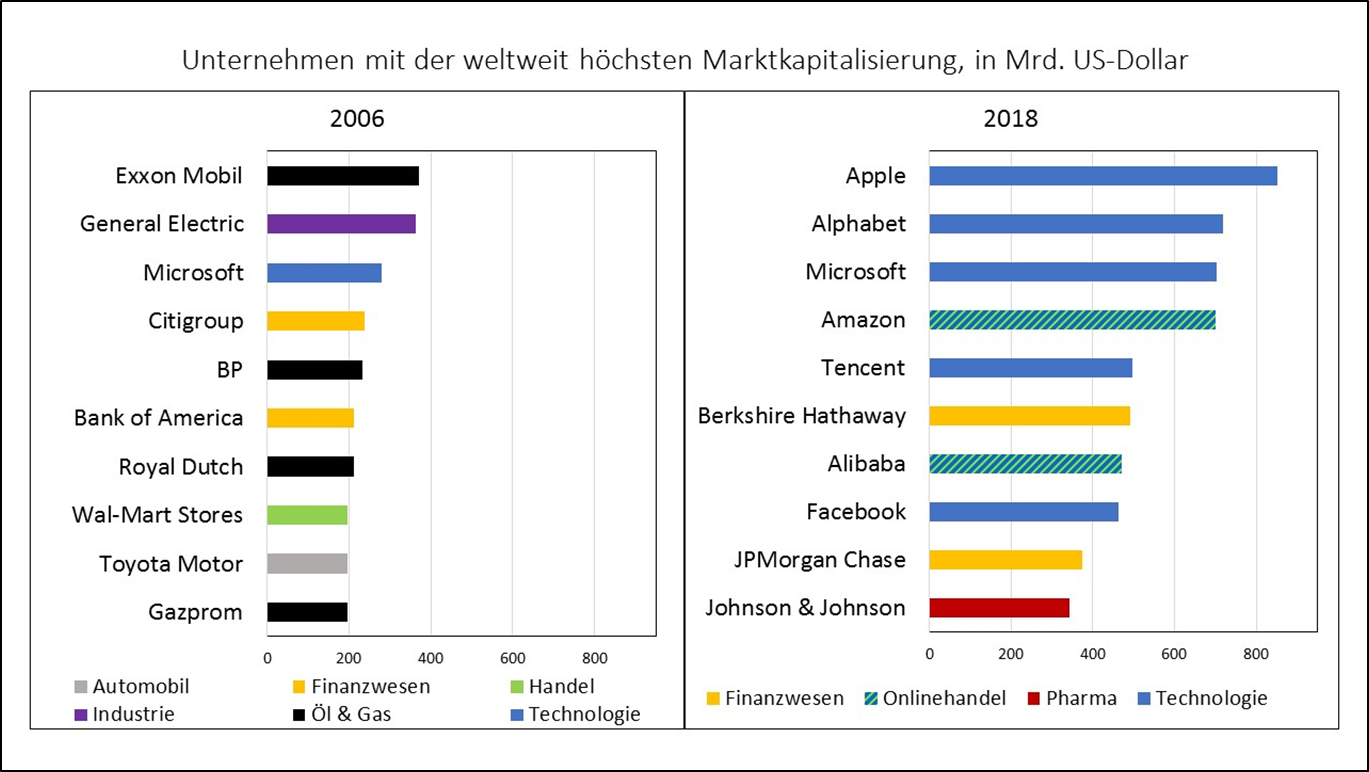

Die Machtverschiebung von der „herkömmlichen“ zur digitalen Wirtschaft wird durch das folgende Schaubild sehr deutlich und begründet außerdem das öffentliche Interesse:

Quelle: Financial Times 2006, „Global 500“; PwC 2018, „Global Top 100 companies by market capitalization”.

Wesentlicher Inhalt des Konsultationsdokuments sind die Definition eines neuen Nexus, der keine physische Präsenz mehr voraussetzt, die Verteilung von Besteuerungsrechten außerhalb des Fremdvergleichsgrundsatzes und die Berücksichtigung der Besonderheiten digitaler Geschäftsmodelle. Auch werden Fragen beleuchtet, wie eng die digitalen Geschäftsmodelle definiert werden oder welche Gewinne (Routinegewinne vs. Residualgewinne) Teil der Neuverteilung der Besteuerungsrechte sein sollen.

Um in dem neuen System Rechtssicherheit für Steuerpflichtige und Steuerverwaltungen zu gewährleisten, soll die Gewinnverteilung in einem dreistufigen System erfolgen:

- Der sogenannte Betrag A entspricht dabei dem Anteil am Residualgewinn, der auf die Marktstaaten nach einer formelmäßigen Zerlegung verteilt wird.

- Der sogenannte Betrag B soll Routinefunktionen für Marketing und Vertrieb in Marktstaaten vergüten.

- Der Betrag C soll durch verbindliche und effektive Streitbeilegungsmechanismen sicherstellen, dass etwaige über die Routinefunktionen hinausgehende Aktivitäten in Marktstaaten angemessen vergütet werden. Hierbei stellt sich die Herausforderung, dass der zu verteilende Gewinn auch in mehreren Gesellschaften in verschiedenen Staaten anfallen kann.

Zu der Ermittlung dieser Beträge finden sich detaillierte technische Ausführungen und ausführliche Fragestellungen im Konsultationspapier.

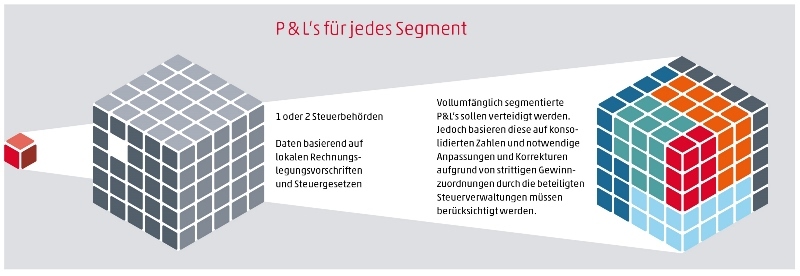

Die Notwendigkeit einer vollumfänglichen Segmentberichterstattung

Dieses im Moment heiß diskutierte komplexe Gewinnverteilungssystem wollen wir zum Anlass nehmen um auf die damit verbundene Notwendigkeit einer Segmentberichterstattung einzugehen. Denn deren Anwendung und Umsetzung gerät durch die in Pillar One diskutierte Verteilung der Besteuerungsrechte erneut in den Fokus.

Die Segmentierung von P&L‘s war für multinationale Konzerne (MNEs) schon immer ein schmerzliches Thema, da die verfügbaren Reporting-Systeme die beste Orientierungshilfe für diese Segmentierung bieten – in der Regel basierend auf dem Management Approach – aber bei weitem nicht ausreichend für vollständig separate P&L‘s sind. Der Trend innerhalb der MNEs zur Geschäftssegmentierung (über Management Center, Geschäftsbereiche oder Divisionen) hat sich auch noch nicht vollständig durchgesetzt.

Bevor die technischen Aspekte des Betrags A (als Residualgewinn, Aufteilung auf die Marktsaaten) diskutiert werden können, wird der Dreh- und Angelpunkt die Abgrenzung der konsolidierten Gewinne und die zahlreichen konzerninternen Umlagen sein, die notwendig sind. Dies betrifft z. Bsp. globale Infrastrukturkosten, zentrale Kosten, oder noch problematischere Kosten wie für Forschung & Entwicklung (da diese Kosten nicht mit den bestehenden Erträgen korrelieren).

Die folgenden Aspekte sollen die Reichweite des Problems im Detail erläutern:

- Ohne klare Regeln oder Rahmenbedingungen werden wir die Ungewissheit der komplexen nationalen Gesetze (Fremdvergleichsgrundsatz) auf eine globalisierte Unsicherheit im Zusammenhang mit der Zuteilung von konsolidierten Gewinnen erweitern.

- Die Segmentierungen, die börsennotierte MNEs bereitstellen, sind noch nicht alle vollständig separate P&Ls. Im besten Fall sind sie die Umsätze und Kosten des Umsatzes vollumfänglich zugeordnet. Diese P&Ls können lediglich einen Ausgangspunkt darstellen, aber eine große Menge an sonstigen Kosten wird nicht vollständig auf die Segmente verteilt.

- Es wird notwendig sein, die Erstellung von konsolidierten vollständig segmentierten P&Ls mit dem Konsolidierungsprozess selbst zu verzahnen, was in der Regel ein sehr komplexer Prozess ist.

- Es muss ein zentrales System für die Übermittlung und Validierung der konsolidierten segmentierten Daten eingerichtet werden, das unter anderem automatisiert eine Konsistenz Asymmetrie der Daten zwischen den Ländern, die die zentralen Kosten tragen, im Vergleich zu den Märkten schafft.

Eine Chance - Automatisierung für die Zusammenführung und Validierung der Daten:

Für MNEs könnte es wichtig sein, an die Reichweite der P&L-Segmentierung zu denken, ausgehend von dem Interesse an der Durchführung dieser Segmentierung nach Geschäftsbereichen, aber auch unter Berücksichtigung der Prozesse zur Erstellung von Länder-P&Ls im Rahmen der Konsolidierung und darüber hinaus auch bei der Ermittlung der Steuerquoten der jeweiligen Länder entlang der Wertschöpfungskette innerhalb der Gruppe.

Voraussetzung für die Anwendung der Segmentberichterstattung bildet ein funktionierendes internes Finanzberichtswesen, aus dem sämtliche extern berichtspflichtige Segmentinformationen übernommen werden können. Aufgrund des unmittelbaren Bezugs zum internen Planungs-, Kontroll- und Steuerungssystem soll dem externen Berichtsadressaten ein operativer Einblick in das Unternehmen bzw. den Konzern quasi aus der Perspektive des Top-Managements gegeben werden.

Die folgenden Vorteile für die Umsetzung der Segmentberichterstattung basierend auf dem Management Approach bestärken sowohl die Chance als auch Notwendigkeit zur Automatisierung:

- Vermeidung zusätzlicher Kosten durch Umgliederung von Daten der internen Finanzberichterstattung,

- Datenharmonisierung von Informationen der internen und externen Berichterstattung,

- Höhere Vertrautheit des Managements mit den extern offengelegten Daten,

- Höhere Entscheidungsrelevanz der Daten und

- Bessere Nachprüfbarkeit der Daten (bzw. höhere Objektivität).

Mehr denn je sollten die Unternehmen aufgrund des Einsatzes und der Nachvollziehbarkeit (und möglicherweise der Notwendigkeit, diese Zahlen von Dritten prüfen zu lassen) zumindest bis zu einem gewissen Grad über Automatisierung nachdenken. So beschränken sich die Audits auf die Überprüfung des Algorithmus oder die Spezifikationen der Software, die die Berechnung auf der Grundlage von vorgeprüften Daten (Konzernbericht) durchführt, anstatt sich grenzüberschreitenden Prüfungen mit riesigen Datenmengen auszusetzen.

Wir bei der WTS beraten viele unserer Mandate im Bereich „Operational Transfer Pricing“ bei der Prozessoptimierung und Automatisierung der Umsetzung der Verrechnungspreise (Schwerpunkte: Datenverfügbarkeit, -genauigkeit und -zuverlässigkeit), bei dem die Segmentberichterstattung eine tragende Rolle spielt. Ineffiziente Prozesse kosten die Unternehmen an dieser Stelle erhebliche Summen. Durch die professionelle Operationalisierung Ihres Verrechnungspreis-Systems können Sie positive Auswirkungen in Bezug auf Qualität, Effizienz, Mitarbeiter, Kosteneinsparungen und Reduzierung des betrieblichen Risikos erreichen. Darüber hinaus kann sich durch die Beseitigung täglicher Störfaktoren die Mitarbeiterzufriedenheit erhöhen und die Zusammenarbeit mit anderen Unternehmensabteilungen verbessern.

Der Trend ist eindeutig - die Notwendigkeit einer vollumfänglichen Segmentberichterstattung besteht und sollte zu einem höchstmöglichen Grad automatisiert erstellt werden.