Zum Hintergrund:

Am 25. Februar 2021 hat der Rat der Europäischen Union für Wettbewerbsfähigkeit mit einer qualifizierten Mehrheit der Mitgliedstaaten die Einführung eines „Public Country-by-Country Reporting“ (Public CbCR) befürwortet.

Dies bedeutet den Beginn des sogenannten "Trilog"-Verfahrens, bei dem sowohl das Europäische Parlament als auch der Rat in den kommenden Monaten zu einer harmonisierten Sicht auf den Gesetzgebungsvorschlag gelangen müssen. Auch die EU-Kommission nimmt an den Trilog-Verhandlungen teil, übernimmt dort aber eine eher moderierende Rolle.

Während der live im Internet übertragenen Debatte haben sich 16 Mitgliedsstaaten dafür und 8 Mitgliedsstaaten dagegen ausgesprochen, Deutschland hat sich enthalten und die Slowakei und Litauen haben keine Äußerung abgegeben.

Ob es zu einer Änderung der Rechnungslegungsrichtlinie oder der Steuerrichtlinie kommen wird, bleibt abzuwarten. Inwieweit eine vorgeschlagene Schutzklausel ihre Bedeutung entfalten kann, welche vorsieht, dass Informationen im Public CbCR für einen Zeitraum von sechs Jahren zurückgehalten werden können, wenn andernfalls sensible Geschäftsgeheimnisse preisgegeben würden, wurde bereits andiskutiert.

Anwendungsbereich Public CbCR

Gem. Entwurf sollen in der EU ansässige Unternehmensgruppen, deren konsolidierte Umsatzerlöse, bzw. Einzelunternehmen, deren Umsatzerlöse in zwei aufeinander folgenden Geschäftsjahren jeweils 750 Mio. € überstiegen haben, zum Public CbCR, unabhängig von ihrer Branchenzugehörigkeit oder Geschäftstätigkeit zur Offenlegung i.S.d. Public CbCR verpflichtet werden. Unternehmen, die nur in einem EU-Mitgliedstaat tätig sind, sollen jedoch vom Anwendungsbereich des Public CbCR ausgenommen sein.

Nach dem Wortlaut des Entwurfs soll das Public CbCR auf der Website der betroffenen Unternehmen oder in einem öffentlichen Register offengelegt werden. Auf der entsprechenden Plattform sollen die Unternehmensinformationen der Öffentlichkeit fünf Jahre zur Verfügung stehen.

Offenzulegende Informationen:

Das Public CbCR soll inhaltlich einen Überblick über die Geschäftstätigkeiten der betroffenen Einzelunternehmen bzw. der Unternehmensgruppen geben. Insbesondere soll das Public CbCR folgende Angaben enthalten und bis 12 Monate nach Bilanzstichtag offengelegt werden:

- den Namen der Konzernobergesellschaft bzw. des Einzelunternehmens, das relevante Geschäftsjahr und die verwendete Währung;

- eine kurze Beschreibung der Geschäftsaktivitäten;

- die durchschnittliche Anzahl der Mitarbeiter im Geschäftsjahr;

- die Umsatzerlöse (vereinfachend: Summe aus Nettoumsätzen und sonstigen Erträgen);

- den Gewinn bzw. Verlust vor Ertragsteuern;

- die Ertragsteuer Rückstellungen;

- die Ertragsteuer Zahlungen einschließlich Quellensteuer anderer Gesellschaften in Bezug auf Zahlungen des Unternehmens;

- den einbehaltenen Gewinn zum Ende des Geschäftsjahres.

Abgrenzung zum OECD-CbCR (BEPS Aktionspunkt 13)

Gemeinsames Ziel der CbCR-Regelungen der OECD und des Berichtsentwurfs des Europäischen Parlaments ist die Bekämpfung von Steuervermeidung und aggressiver Steuerplanung, wobei das OECD-CbCR auf eine bessere Beurteilung von Gewinnverlagerungsrisiken, insb. durch Verrechnungspreisgestaltungen, durch die Steuerbehörden abzielt, und das EU Public CbCR eine Verhaltensbeeinflussung von Unternehmen durch öffentlichen Druck auslösen möchte.

Die im Entwurf vorgesehenen Angaben des Public CbCR lassen zwar Abweichungen zum CbCR i.S.d. BEPS-Aktionspunkt 13 der OECD erkennen, jedoch werden keine zusätzlichen, bzw. neuen Informationen für das Public CbCR eingefordert. Die offenzulegenden Informationen gem. Entwurf für das Public CbCR finden sich alle in den CbCR-Daten für das CbCR i.S.d. BEPS-Aktionspunkt 13 der OECD wieder.

Lediglich steht der mit dem Public CbCR verfolgte Transparenzansatz der EU im Widerspruch zu den Ansichten der OECD: Denn bislang durften sich die Steuerpflichtigen darauf verlassen, dass die CbCR-Daten lediglich vertraulich der zuständigen Steuerbehörde übermittelt und dann im Anschluss mit anderen Steuerbehörden ausgetauscht werden.

Die Reaktionen der betroffenen Unternehmen werden wohl sehr unterschiedlich ausfallen. Kunden und Lieferanten könnten Druck machen, weil durch das Public CbCR z. B. (höhere) Umsatzrenditen in bestimmten Ländern transparent werden. Weiterhin könnte sich durch das Public CbCR der Druck verschärfen, transparenter zu werden und zu zeigen, dass man ein "guter Steuerzahler" ist. Manche Unternehmen haben sich alleine aus dem letzten Grund schon vorher entschieden, ihr CbCR zu veröffentlichen.

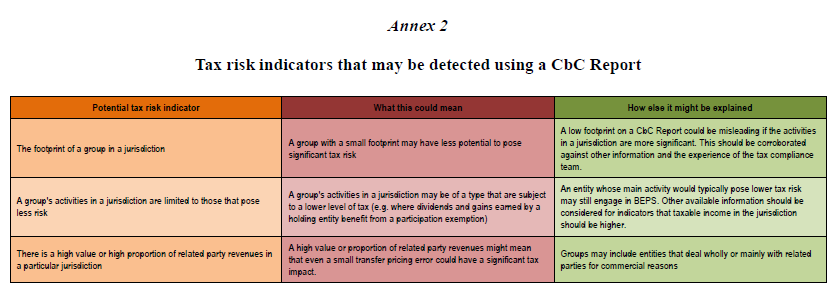

Die Notwendigkeit einer steuerlichen Risikobewertung basierend auf speziellen KPIs:

Die im Moment heiß diskutierte Veröffentlichung von CbCR-Daten wollen wir zum Anlass nehmen, um auf die damit verbundene Notwendigkeit einer diesbezüglichen Risikoanalyse einzugehen. Der Bedarf, sich über die Aussagekraft der eigenen CbCR Daten klar zu werden, gerät durch die Entwicklungen auf EU Ebene erneut in den Fokus. Insbesondere muss überprüft werden, ob die Verteilung der Gewinne im Konzern nicht nur die Finanzverwaltung, sondern auch die Öffentlichkeit überzeugen kann. Dabei drohen vor allem Verluste, sehr hohe Gewinne, Gewinne bei Gesellschaften mit geringer Arbeitnehmerzahl, fehlende Steuerzahlungen (z.B. aufgrund der Nutzung von Verlustvorträgen) oder hohe Steuerzahlungen (aufgrund von Außenprüfungen) Gegenstand einer öffentlichen Debatte zu werden. Damit wird der Druck auf Unternehmen erhöht, Verrechnungspreise von Managementsteuerungsgesichtspunkten zu entkoppeln, damit der Fokus stärker auf die steuerliche Compliance und die Sichtweise der Öffentlichkeit gelegt werden kann.

Die OECD hat schon längst ausführlich darüber informiert, aus welchen Gesichtspunkten sie die CbCR Daten analysieren will. Diese Informationen können zukünftig nun wohl von jedermann öffentlich genutzt werden, um sich ein Bild über das steuerliche Verhalten einzelner Unternehmensgruppen zu machen. Aus Unternehmenssicht kommt man daher wahrscheinlich in Zukunft nicht mehr umhin, selbst die Risiken zumindest grundlegend zu analysieren.

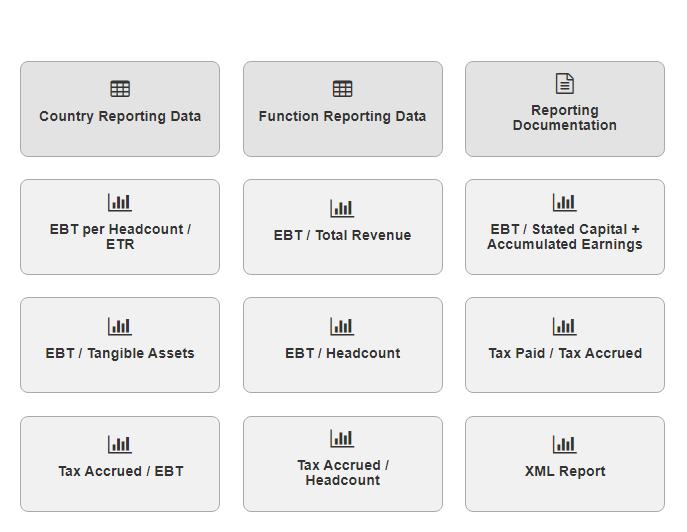

Quelle: WTS CbCRmanager - Screenshot

Interessierten Unternehmen bieten wir sowohl an, diese Analyse für sie durchzuführen, als auch den WTS CbCRmanager selbst zu lizenzieren, um die KPIs automatisiert ermitteln zu lassen, und selbst eine Risikoanalyse durchführen zu können. Der WTS CbCRmanager verfügt darüber hinaus über die Möglichkeit, die Daten in das geforderte XML-Format zu konvertieren und elektronisch abzugeben.

Wir bei der WTS beraten viele unserer Mandate im Bereich „Country-by-Country Reporting“ bei der Prozessoptimierung und Automatisierung der Umsetzung der Berichtspflichten und einer proaktiven Analyse der CbCR-Daten, um sowohl intern, als auch für zukünftige Außenprüfungen und demnächst auch im Rahmen der Veröffentlichung der Daten, die notwendige Transparenz zu schaffen.

Der Trend ist eindeutig - die Notwendigkeit einer proaktiven steuerlichen Risikobewertung gewinnt weiter an Bedeutung - und sollte zu einem höchstmöglichen Grad automatisiert werden, um zusätzlichen Aufwand in den Unternehmen zu vermeiden.