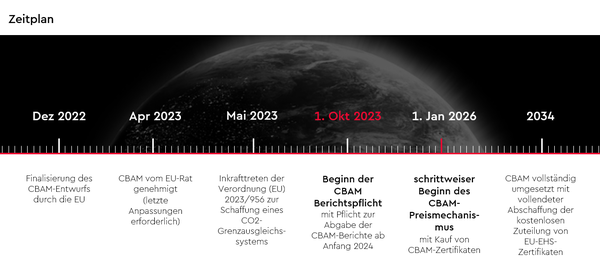

Am 17. Mai 2023 trat die Verordnung (EU) 2023/956 zur Schaffung eines CO2-Grenzausgleichsystems (carbon border adjustment mechanism - CBAM) in Kraft. Mit dieser Verordnung setzt die Europäische Union (EU) eine weitere Maßnahme fort, mit der sie ihre Erneuerung der europäischen Wachstumsstrategie, dem European Green Deal, umsetzen und mit ihm spätestens bis zum Jahr 2050 klimaneutral werden will. Auf der Grundlage des Art. 192 Abs. 2 AEUV gilt die Verordnung für alle Mitgliedstaaten unmittelbar, jedoch besteht keine Pflicht zur Umsetzung in nationales Recht. Mithilfe des CBAM verfolgt die EU das Ziel, eine Rechtssicherheit für Investitionsentscheidungen im Bereich der Dekarbonisierung industrieller Prozesse zu schaffen und den Rechtsrahmen zur Bekämpfung des Carbon Leakage zu stärken. Die Verordnung gilt ab dem 1. Oktober 2023 und wird - mit paralleler Abschaffung der kostenlosen Zuteilung von Emissionszertifikaten bis zum Jahr 2034 - die Kosten für den Ausstoß von CO2-Emissionen sukzessive enorm steigern.

1. Hintergrund und Relevanz des CBAM

Die Europäische Union hat sich dazu verpflichtet, eine führende Rolle im globalen Klimaschutz einzunehmen. Der EU Green Deal, im Dezember 2019 von der Europäischen Kommission vorgestellt, stellt das ambitionierte Ziel der EU dar, bis 2050 klimaneutral zu werden. Um dieses Ziel zu erreichen, wurden verschiedene Maßnahmen ergriffen, darunter die Überarbeitung und Einführung neuer Rechtsvorschriften, wie das „Fit für 55“ Paket. Dieses wurde im Juli 2021 vorgestellt und besteht aus einer Reihe von Vorschlägen und Maßnahmen zur Reduzierung der Treibhausgasemissionen um mindestens 55 % bis 2030 im Vergleich zum Referenzjahr 1990. Es umfasst eine breite Palette von Bereichen, wie beispielsweise den Verkehrssektor, die Energieproduktion, die Landwirtschaft und den Gebäudesektor. Durch strengere Vorgaben, neue Standards und Fördermaßnahmen soll ein umfassender Wandel hin zu einer kohlenstoffarmen Wirtschaft erreicht werden. Dreh- und Angelpunkt dieses Konzeptes ist die Bepreisung von CO2-Emissionen im Industrie- und Handelssektor (Carbon Pricing).

Um sicherzustellen, dass europäische Unternehmen nicht durch die Einfuhr von emissionsintensiven Produkten aus Nicht-EU-Ländern ohne ein Carbon Pricing benachteiligt werden (Carbon Leakage), wurde der Carbon Border Adjustment Mechanism (CBAM) entwickelt. Dieser Mechanismus wird nun ab 1. Oktober 2023 eingeführt und soll sicherstellen, dass aus Drittländern importierte Waren den gleichen klimapolitischen Standards entsprechen wie europäische Produkte. Dadurch sollen auch Anreize für Nicht-EU-Länder geschaffen werden, ihre eigenen Klimaschutzbemühungen zu verstärken.

Ein weiteres und wichtigstes Instrument zur Bekämpfung des Klimawandels ist das EU Emissionshandelssystem (EU-EHS), das bereits 2005 eingeführt wurde. Es ist das weltweit größte Handelssystem mit festen Obergrenzen (cap and trade) für Treibhausgas(THG)-Emissionen. Mit dem System wurde eine Obergrenze für die Gesamtemissionen von Industriezweigen mit hohem CO2-Ausstoß eingeführt, die mit der Zeit gesenkt wird. Durch die Obergrenze werden die Emissionen von über 10 000 energieintensiven Anlagen in der gesamten EU begrenzt, wodurch rund die Hälfte der THG-Emissionen erfasst wird. Für diese Anlagen sind Emissionszertifikate erhältlich oder können auf Versteigerungen erworben werden. Bei Bedarf können die Zertifikate auch gehandelt werden. Ein Zertifikat verleiht dem Inhaber das Recht zur Emission von 1 Tonne Kohlendioxidäquivalent (CO2 e). Jedes Jahr sind für die Anlagen Zertifikate entsprechend der ausgestoßenen Menge an Kohlendioxidäquivalent (CO2 e) abzugeben. Das EU-EHS wird kontinuierlich weiterentwickelt, um die Treibhausgasemissionen effektiv zu reduzieren. Die aktuell den stromintensiven Industrieunternehmen kostenlos zugeteilten EU-EHS-Zertifikate (Strompreiskompensation) erfahren, wie weiter oben erwähnt, mit Fortschreiten der Übergangsphase des CBAM bis zu dessen vollständiger Umsetzung, bis zum Jahr 2034 eine schrittweise und letztlich gänzliche Abschaffung.

Abb. 1: CBAM-Umsetzungszeitplan

2. Funktionsweise des Carbon Border Adjustment Mechanism (CBAM)

Grundsätzlich ist der CBAM-Anwendungsprozess sehr einfach gestaltet, indem drei elementare Entscheidungsfragen zu beantworten sind. Zunächst ist zu prüfen, ob das Nicht-EU-Importgut im Anwendungsbereich des CBAM liegt. In einem zweiten Schritt ist die Frage nach der Berechnungsmöglichkeit der in das Importgut eingebetteten (direkten oder indirekten) Emissionen zu beantworten. Um in einem letzten Schritt die Frage nach dem Status als zugelassener CBAM-Anmelder bzw. für die Übergangszeit vom 1. Oktober 2023 bis 31. Dezember 2025 als indirekter Zollvertreter, zu beantworten.

Erste Entscheidungsfrage:

Liegt die importierte Ware im Gültigkeitsbereich der Verordnung?

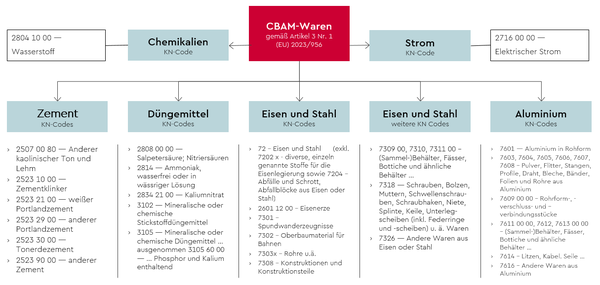

Die rund 600 relevanten Waren sind grob innerhalb untenstehender, sieben Kategorien verortet. Ist die Anwendung der CBAM-Verordnung für die importierte Ware zu verneinen, besteht zunächst keine direkt abgeleitete Relevanz. Es sollten jedoch die weiteren Entwicklungen zu CBAM beobachtet werden, da eine Ausweitung der involvierten Warengruppen zu erwarten ist.

Bedeutung und Wachstum von PV-Anlagen in Deutschland:

Abb. 2: CBAM-Warenkategorien und (zukünftige) betroffene Teil-/Sektoren

Für den Fall, dass die importierte Ware, z. B. das eingeführte Aluminiumprodukt vom CBAM erfasst ist, stellt sich weiterhin die Frage nach der geeigneten Berechnung der relevanten Treibhausgasemissionen (THG-Emissionen).

Zweite Entscheidungsfrage:

Wie können die eingebetteten Emissionen berechnet werden?

Als eingebettete Emissionen gelten direkte Emissionen, die bei der Produktion von Gütern freigesetzt werden, und indirekte Emissionen aus der Produktion von Strom, der während der Produktionsprozesse verbraucht wird. Sie werden gemäß den in Anhang IV festgelegten Methoden berechnet und in den zu Artikel 7 angenommenen Durchführungsrechtsakten näher spezifiziert.

Direkte Emissionen (Scope 1) umfassen Emissionen aus den Herstellungsverfahren für Waren, einschließlich der Emissionen aus der Erzeugung von während der Warenherstellung verbrauchter Wärme und Kälte, unabhängig vom Ort der Wärme- oder Kälteerzeugung (Artikel 3 Nr. 21).

Als indirekte Emissionen (Scope 2) definiert die Verordnung Emissionen aus der Erzeugung von während der Warenherstellung verbrauchtem Strom, unabhängig vom Ort der Erzeugung (Artikel 3 Nr. 34). Wobei derzeit gemäß Anhang II der Verordnung bestimmte KN-Codes für Eisen, Stahl, Aluminium und Wasserstoff von der Einbeziehung ihrer indirekten Emissionen ausgenommen sind.

Wenn es nicht möglich ist, die in einem CBAM-Gut eingebetteten Emissionen in einem der oben beschriebenen Verfahren zu berechnen (und zu überprüfen), ist auf die „Standardwerte“ auszuweichen. Diese Standardwerte sind nach den Verfahren gemäß Anhang IV Nummer 4 der CBAM-Verordnung zu ermitteln und basieren auf Sekundärdaten, wie bspw. den durchschnittlichen Emissionen der EU-EHS-Anlagen mit der niedrigsten Leistung und gegebenenfalls einer regionalen Anpassung.

Dritte Entscheidungsfrage:

Wer ist zugelassener CBAM-Anmelder bzw. innerhalb der Übergangsfrist indirekter Zollvertreter?

Jeder in einem Mitgliedstaat niedergelassene Einführer hat vor der Einfuhr von Waren in das Zollgebiet der Union den Status eines zugelassenen CBAM-Anmelders zu beantragen. Dieser ist rechtlich für die Einreichung des CBAM-Berichts und die eventuelle Herausgabe von CBAM-Zertifikaten verantwortlich. Um diesen Antrag von einer zuständigen Behörde im Mitgliedstaat genehmigt zu bekommen, sind vom Antragsteller im Wesentlichen folgende Kriterien zu erfüllen:

- keine Beteiligung an einem schwerwiegenden Verstoß oder an wiederholten Verstößen gegen das Zollrecht, die Steuervorschriften, die Marktmissbrauchsvorschriften

- nachweisbare finanzielle und operative Fähigkeit, den Verpflichtungen gemäß der CBAM-Verordnung nachzukommen

- Ansässigkeit des Antragstellers in dem Mitgliedstaat, in dem der Antrag gestellt wird

- Antragsteller besitzt eine ihm zugewiesene (Economic Operators Registration and Identification) EORI-Nummer

Sind die ersten beiden Kriterien erfüllt, ist gemäß Artikel 17 Absatz 2 der Verordnung für den Status eines zugelassenen CBAM-Anmelders weiterhin erforderlich, in dem EU-Mitgliedstaat ansässig zu sein, in dem der CBAM-Bericht eingereicht wird und eine EORI-Nummer zu besitzen. EORI-Nummern werden in der Regel von der Generalzolldirektion vergeben. Für den Übergangszeitraum (bis Dezember 2025), in dem ein indirekter Zollvertreter eingesetzt wird (und zustimmt), kann die Meldepflicht für CBAM auf ihn angewendet werden.

Für Verkäufer von CBAM-Waren, für die nach den oben beschriebenen Kriterien keine Verpflichtung besteht, einen CBAM-Bericht einzureichen, ist jedoch mit Informationsanfragen von Kunden bzw. deren zugelassenem CBAM-Anmelder für die exportierten CBAM-Waren zu rechnen.

Zusammenfassend besteht die Verpflichtung vierteljährliche CBAM-Berichte zu erstellen und einzureichen (erstmals fällig am 1.Januar 2024), wenn sowohl die Identifikation der importierten Ware als CBAM-Ware positiv ausfällt und auch ein Antrag auf Zulassung zum CBAM-Anmelder zu stellen ist.

3. Berichterstattung ab 1. Oktober 2023

Die Übergangsphase bis zum 31. Dezember 2025 besteht im Wesentlichen nur aus Berichtspflichten, mit denen die Unternehmen sich auf die CBAM-Verordnung vorbereiten können. Für ein Gelingen dieser Vorbereitung ist die Auseinandersetzung mit den Schlüsselelementen KN-Codes, EORI-Nummer und den Vorgaben zum CBAM-Report eingehend zu führen.

KN/HS-Codes als Schlüsselfaktor

Mit den in Anhang I der neuen CBAM-Verordnung (EU) 2023/956 aufgelisteten Warengruppen ist der Anwendungsbereich grundsätzlich eindeutig bestimmt. Jedoch gilt es für die Zwecke der Identifizierung von Waren, die jeweiligen Codes der Kombinierten Nomenklatur (KN) je Warengruppe korrekt zu ermitteln. Aufbauend auf den sechsstelligen Nummern des von der Weltzollorganisation weltweit geregelten Harmonisierten Systems (HS-Codes) wird das HS um zwei Stellen durch die Kombinierte Nomenklatur (KN) der Europäischen Gemeinschaft erweitert. Das HS dient der Bezeichnung und Codierung der Waren mit dem Ziel der weltweit gleichen Einreihung von Waren. Der richtigen Klassifizierung des importierten Gutes kann somit überhaupt erst die entscheidende Rolle in der Frage nach der CBAM-Teilnahmepflicht zukommen.

Die Verordnung bestimmt folgende Güter als CBAM-Produkte:

Abb. 3: Waren im Sinne der CBAM-Verordnung (EU) 2023/956

Die Einreihung von Waren in den Zolltarif unterliegt den Allgemeinen Vorschriften 1 bis 6 zur Auslegung der KN. Diese sechs Regeln sind Teil des Anhang I der Verordnung (EWG) Nr. 2658/87 und für Unerfahrene oft eine große Herausforderung in der Anwendung.

EORI-Nummer für den zugelassenen CBAM-Anmelder

Unternehmen und Personen, die Handel betreiben möchten, müssen die EORI-Nummer als Identifikationsnummer in allen Zollverfahren beim Informationsaustausch mit Zollverwaltungen verwenden. Wie in Abschnitt 2 bereits erwähnt, wird im vorliegenden Fall für den Antrag auf Zulassung als CBAM-Anmelder eine EORI-Nummer benötigt (Artikel 5 Abs. 5 Bst. der Verordnung (EU) 2023/956). Die EORI-Nummer wird auf einfachen Antrag von dem Mitgliedstaat vergeben (in Deutschland kostenlos von der Generalzolldirektion), in dem der Wirtschaftsteilnehmer niedergelassen ist. Sie ist in allen Mitgliedsstaaten gültig und wird bei der Abgabe der Einfuhranmeldung verwendet. Sowohl der Importeur als auch der CBAM-Anmelder benötigen eine EORI-Nummer (d. h. es können auch im selben Unternehmen mehrere EORI-Nummern erforderlich sein).

CBAM-Report - Inhalt und Turnus

Fällt die zu importieren beabsichtigte Ware in den Anwendungsbereich der CBAM-Verordnung und liegt der Status als zugelassener CBAM-Anmelder bzw. innerhalb der Übergangsfrist des indirekten Zollvertreters vor, besteht die Abgabe zur Vorlage einer CBAM-Erklärung.

Der Report hat inhaltlich im Wesentlichen die importierten Waren, die direkten wie ggf. indirekten Emissionen und den ggf. im Ausland bezahlten CO2-Preis zu enthalten. Im Detail haben die vorgenannten Angaben für jeden Quartalszeitraum, für jeden Lieferanten und für jede Art von importierter CBAM-Ware zu erfolgen.

4. CBAM ab 1. Januar 2026

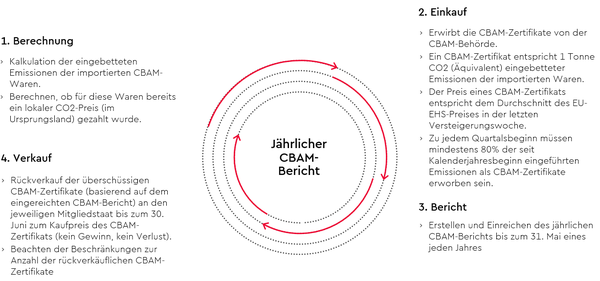

Mit dem Ende der Umsetzungsphase am 31. Dezember 2025 greift das Rechtspaket zum CO2-Grenzausgleichsmechanismus vollständig und damit gehen erstmals finanzielle Ausgleichszahlungen einher. Vom 1. Januar 2026 an tritt die weitergehende Verpflichtung in Kraft, nach der nun jährlich CBAM-Berichte zu erstellen und einzureichen sowie CBAM-Zertifizierungen zu erwerben und/oder zu übergeben sind. Diese Zertifizierungen entsprechen den eingebetteten Emissionen, die mit den CBAM-Waren importiert werden. Außerdem ist festzustellen, ob eine Gutschrift für die gezahlten lokalen CO2-Preise verfügbar ist, die zur Reduzierung der Anzahl der erforderlichen CBAM-Zertifikate verwendet werden kann.

Meldepflicht auf Jahressicht

Jeder zugelassene CBAM-Anmelder hat bis zum 31. Mai jeden Jahres, zum ersten Mal im Jahr 2027 für das Jahr 2026, über das CBAM-Register die entsprechende Erklärung für das vorangegangene Kalenderjahr vorzulegen.

Abb. 4: Jahresturnus zu den Aufgaben aus dem Kauf und Rückverkauf von CBAM-Zertifikaten

Die Übergangsphase ist ausdrücklich auch als eine Einführungs- und Übungsphase gedacht. Womit unter den CBAM-Importeuren die Erwartung einhergeht, dass anfängliche Fehleinschätzungen und unbewusste Falschangaben ohne negative finanzielle Konsequenzen bleiben. Eine vom Umweltbundesamt in Auftrag gegebene Studie (Interim report | Carbon Border Adjustment Mechanism - Administrative structure and implementation challenges (umweltbundesamt.de), März 2022) postuliert zusammenfassend den Mangel an Zeit für die erforderliche Installation der behördlichen Kapazitäten wie auch der CBAM-Erklärer, Anlagenbetreiber und Prüfer, sich mit den Vorschriften vertraut zu machen und sie vor allem korrekt umzusetzen.

5. Empfehlungen für betroffene Unternehmen

Wir empfehlen, für die aktuellen und die für die Zukunft geplanten Importprodukte zunächst zu beurteilen, ob, bzw. in welchem Umfang, die Produkte derzeit in den Geltungsbereich des CBAM fallen. Hier gilt es außerdem zu überlegen, ob auf die unternehmensinterne, historische Zollklassifizierung vertraut werden kann, oder ob diese tatsächlich neu durchgeführt werden sollte. Wie oben ausgeführt, ist die Einreihung des Importgutes in die Kombinierte Nomenklatur für CBAM von entscheidender Bedeutung.

Anschließend legen wir nahe mit der Beurteilung dahingehend zu beginnen, ob ausreichend Daten verfügbar sind, um die eingebetteten Emissionen auf Produktebene zu berechnen. Falls ja, sind die potenziellen finanziellen Auswirkungen von CBAM prognostizierbar (mit einigen Annahmen). Falls nicht, sind die Prozesse zu starten, mit denen die eingebetteten Emissionen identifizierbar oder Szenarien, basierend auf den heute verfügbaren Informationen, vorhersagbar sind.

Weiterhin ist schon jetzt die Beurteilung nach der Eigenschaft des zugelassenen CBAM-Anmelders möglich. Ist die Eigenschaft festgestellt, empfehlen wir, die Meldeprozesse und deren Überprüfung aus den neuen Verpflichtungen im Oktober 2023 zu organisieren. Es kann auch damit begonnen werden, die für die CBAM-Compliance verantwortlichen Personen innerhalb der Organisation zu bestimmen. Dessen ungeachtet, ist eine Vorbereitung auf die zu erwartenden Informationsanfragen ebenfalls ratsam.